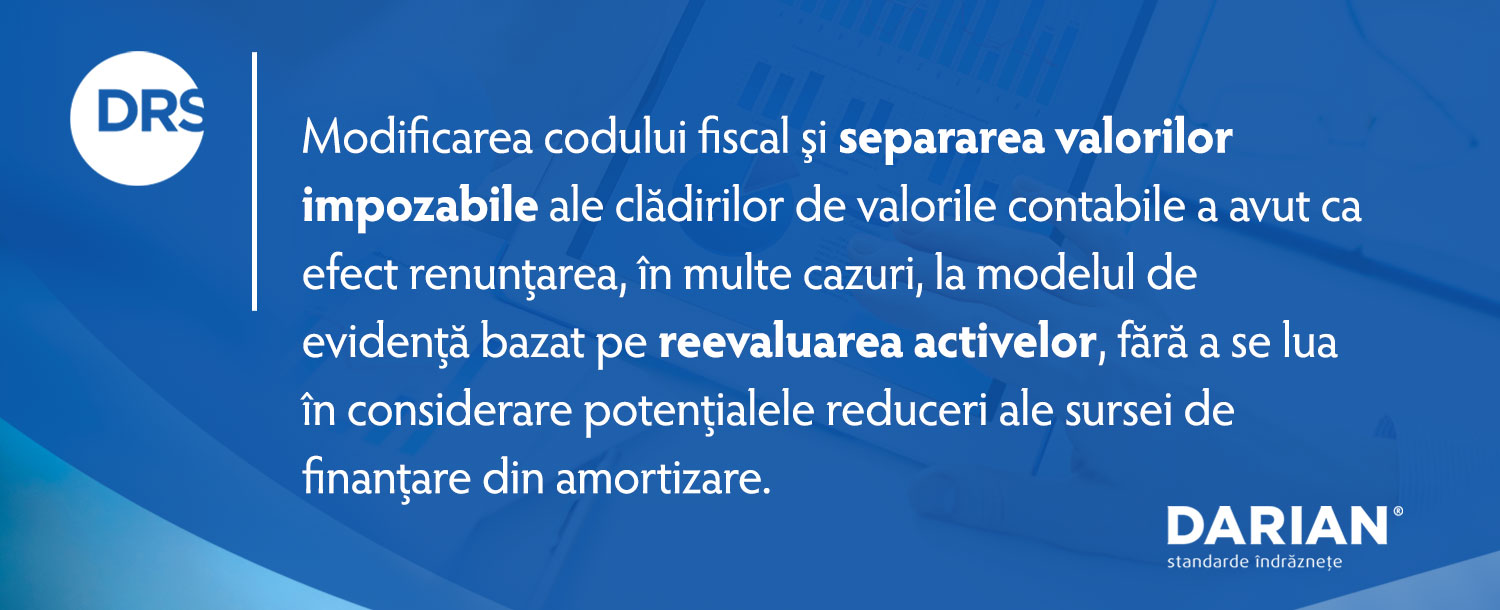

Modificarea codului fiscal și separarea valorilor impozabile ale clădirilor de valorile contabile a avut ca efect renunțarea, în multe cazuri, la modelul de evidență bazat pe reevaluarea activelor, fără a se lua în considerare potențialele reduceri ale sursei de finanțare din amortizare.

Acest lucru arată cât de tare e legat modul de a face business în România de evitarea plății impozitelor și nu de soluții pentru dezvoltare.

Suntem soluția eficientă în oferirea de servicii complexe de evaluare și consultanță pentru clienții corporativi. Echipa noastră de specialiști asistă clienții în soluționarea diverselor spețe cu impact fiscal.

{kind=link}

{kind=link}

{kind=link}

{kind=link}