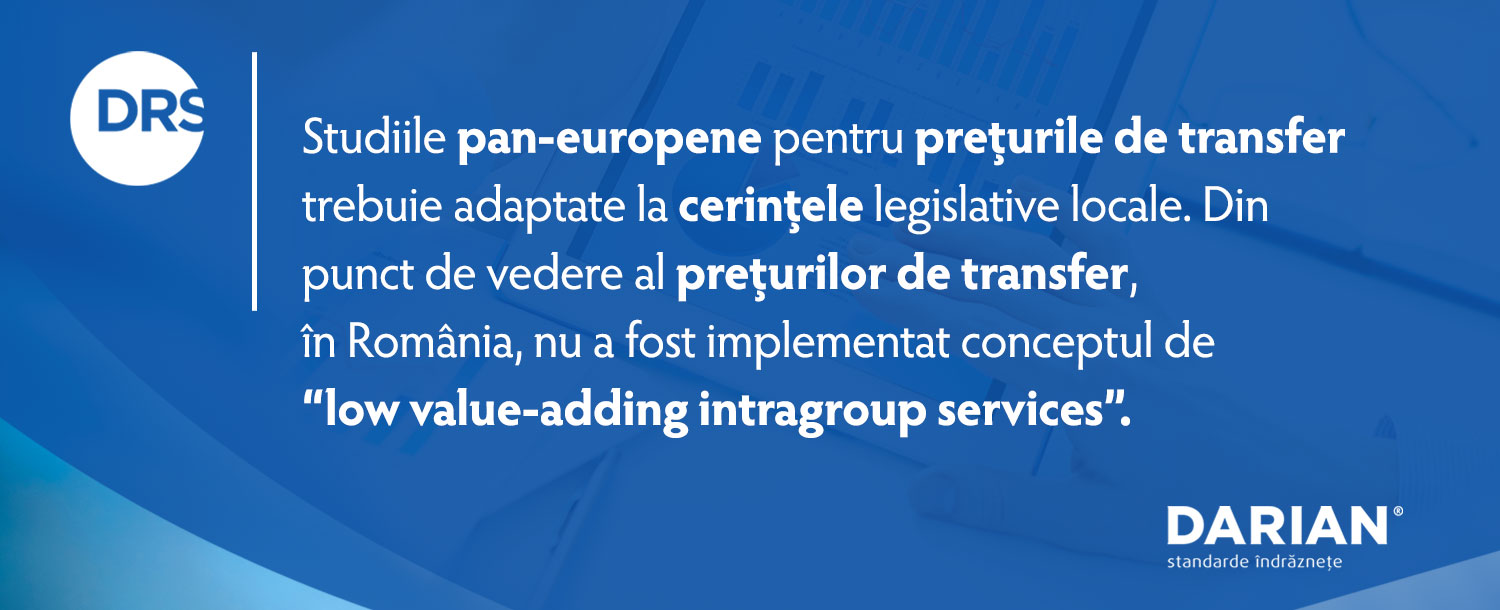

Studiile pan-europene pentru prețurile de transfer trebuie adaptate la cerințele legislative locale. Din punct de vedere al prețurilor de transfer, în România, nu a fost implementat conceptul de „low value-adding intragroup services”.

Societățile românești trebuie să aibă în vedere documentarea tuturor tranzacțiilor intra-grup, indiferent de valoarea acestora. În caz contrar, autoritățile fiscale pot considera dosarul prețurilor de transfer ca fiind incomplet și sancționa societatea în consecință (prin aplicarea unei amenzi și, cel mai semnificativ, prin estimarea cuantumului prețurilor de transfer).

Suntem soluția eficientă în oferirea de servicii complexe de evaluare și consultanță pentru clienții corporativi. Echipa noastră de specialiști asistă clienții în soluționarea diverselor spețe cu impact fiscal.

{kind=link}

{kind=link}

{kind=link}

{kind=link}